Insgesamt sind höchstens 100 kW (peak) je Betreiber begünstigt.

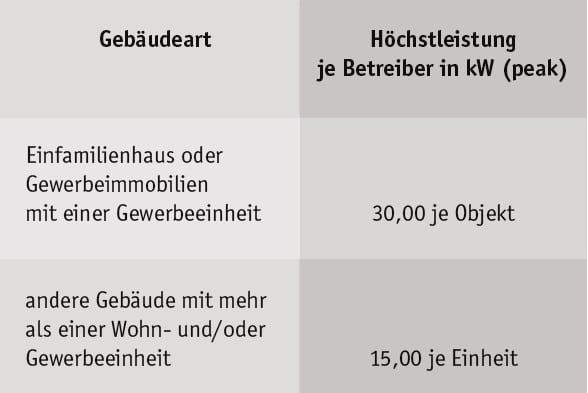

Seit 2022 gilt eine Einkommensteuerbefreiung (vgl. § 3 Nr. 72 EStG) für folgende Photovoltaikanlagen:

Insgesamt sind höchstens 100 kW (peak) je Betreiber begünstigt.

In einem Anwendungsschreiben13 werden Einzelheiten der Steuerbefreiung erläutert. Danach kann z. B. bei einem Ehepaar jeder Ehepartner die Steuerbefreiung für eine jeweils eigenständige 30 kW-Photovoltaikanlage auf dem gemeinsamen Einfamilienhaus erhalten (also zusammen für 60 kW).

Die Steuerbefreiung umfasst Einnahmen und Entnahmen unabhängig von der Verwendung des erzeugten Stroms; dazu gehören insbesondere:

- die Einspeisevergütung,

- Einnahmen aus anderweitigen Stromlieferungen (z. B. an Mieter),

- Vergütungen für das Aufladen von Elektrooder Hybridfahrzeugen an der eigenen Wallbox (z. B. THG-Prämie),

- Zuschüsse und

- bei der Einnahmenüberschussrechnung vereinnahmte und erstattete Umsatzsteuer.

Zu den begünstigten Entnahmen gehören der Verbrauch in den zu eigenen Wohnzwecken (einschließlich des häuslichen Arbeitszimmers) genutzten oder unentgeltlich überlassenen Räumen sowie zur Aufladung privater Elektro-/ Hybridfahrzeuge.

Betriebsausgaben, die in unmittelbarem wirtschaftlichem Zusammenhang mit dem (ggf. zukünftigen) Betrieb von nach § 3 Nr. 72 EStG begünstigten Photovoltaikanlagen stehen, sind nach § 3c Abs. 1 EStG nicht abzugsfähig. Der Betriebsausgabenabzug in Veranlagungszeiträumen bis einschließlich 2021 bleibt erhalten.

Wird der mit der eigenen Photovoltaikanlage erzeugte Strom in einem eigenen Gewerbebetrieb oder zur Aufladung eines betrieblichen Kfz verwendet, bleibt der Betriebsausgabenabzug aus dem Betrieb der Photovoltaikanlage insoweit erhalten, als dieser auf die eigenbetriebliche Nutzung des Stroms aus der Photovoltaikanlage entfällt. Bis zur Höhe der nach § 3 Nr. 72 EStG begünstigten Einnahmen und Entnahmen soll das Betriebsausgabenabzugsverbot nach § 3c Abs. 1 EStG jedoch bestehen bleiben.

Diese Regelungen gelten auch für Photovoltaikanlagen, die vor 2022 errichtet worden sind.

13 Vgl. BMF-Schreiben vom 17.07.2023 – IV C 6 – S 2121/23/10001 (BStBl 2023 I S. 1494).

Übersicht aktuellster NEWS

- Besonderes Verlustausgleichsverbot bei Termingeschäften abgeschafft

Beide Regelungen sind auf alle am 06.12.2024 noch offenen Veranlagungen nicht mehr anzuwenden.

Beide Regelungen sind auf alle am 06.12.2024 noch offenen Veranlagungen nicht mehr anzuwenden. - Schenkungsteuer bei niedrig verzinsten DarlehenFür die Berechnung der Schenkungsteuer ist eine Bewertung der vergünstigten Kapitalnutzung nach dem Bewertungsgesetz vorzunehmen.

- Verdienstausfallentschädigung einer Versicherung – Spätere Erstattung der SteuerlastVerdienstausfallentschädigung möglichst brutto ausbezahlen lassen, um durch Zusammenballung der Einkünfte den Vorteil der tarifermäßigten Besteuerung zu nutzen.

- Umsatzsteuer bei Erträgen aus strafbaren HandlungenEs kommt nicht darauf an, ob die Tätigkeit gegen ein gesetzliches Gebot oder Verbot oder gegen die guten Sitten verstößt.

- Fitnessstudiobeiträge bei Funktionstraining nicht als außergewöhnliche Belastungen zu berücksichtigenBei den Mitgliedsbeiträgen handelt es sich um Kosten für vorbeugende bzw. der Gesundheit im Allgemeinen dienende Maßnahmen.

- Veräußerung von Nachlassvermögen nach Erwerb von Anteilen an einer ErbengemeinschaftAnschaffung oder Veräußerung einer Beteiligung an Gesamthandsgemeinschaft gilt als Anschaffung oder Veräußerung der anteiligen Wirtschaftsgüter.

- Keine Besteuerung einer Abfindung an weichenden WohnungsmieterVorzeitige Aufgabe der Rechte (Besitzrecht, Mieterschutz) aus dem Mietvertrag als nicht steuerbare Entschädigung im Bereich der Vermögensumschichtung.

- Freibetrag für Bonuszahlungen von KrankenkassenZu prüfen ist, ob eine Beitragsrückerstattung vorliegt oder ob Kosten für Gesundheitsmaßnahmen erstattet werden.

- Zeitpunkt des Werbungskostenabzugs bei Zahlung in die ErhaltungsrücklageAls Werbungskosten abzugsfähig, erst mit der tatsächlichen Verwendung der Mittel.

- Allgemeine Steuerzahlungstermine im April 2025Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.