Besteuerungszeiträume sind ab 2025 wieder wie vor der Corona-Krise mit geltenden Abgabefristen anzuwenden.

Unternehmer, Selbständige, Vermieter, Rentenbezieher oder Arbeitnehmer, die zur Abgabe von Steuererklärungen, z. B. für Einkommen-, Körperschaft- und Umsatzsteuer verpflichtet sind, haben Abgabefristen zu beachten. Die Fristen für die spätestmögliche Abgabe entsprechender Erklärungen sind, bedingt durch die Corona- Krise, mehrfach verlängert worden.27

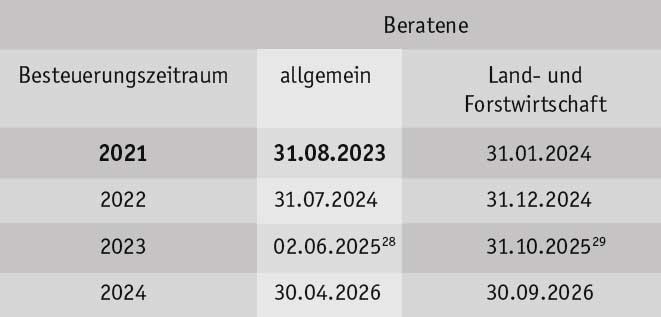

Sofern die Erklärungen von einem steuerlichen Berater erstellt werden, gelten abweichende Abgabefristen, die derzeit wie folgt bestehen:

Im Hinblick auf die Einhaltung der Frist ist es erforderlich, dass – soweit noch nicht erfolgt – alle notwendigen Unterlagen, Belege usw. rechtzeitig vorliegen.

Für Besteuerungszeiträume ab 2025 sollen dann wieder die vor der Corona-Krise geltenden Abgabefristen (z. B. für Beratene allgemein der letzte Tag des Monats Februar des übernächsten Jahres) anzuwenden sein.

27 Siehe hierzu § 149 Abs. 2 und Abs. 3 AO.

28 Normale Abgabefrist (31.05.2025) wegen Wochenendregelung verschoben.

29 Soweit die Feiertagsregelung in Betracht kommt, gilt der 03.11.2025.

Übersicht aktuellster NEWS

- Besonderes Verlustausgleichsverbot bei Termingeschäften abgeschafft

Beide Regelungen sind auf alle am 06.12.2024 noch offenen Veranlagungen nicht mehr anzuwenden.

Beide Regelungen sind auf alle am 06.12.2024 noch offenen Veranlagungen nicht mehr anzuwenden. - Schenkungsteuer bei niedrig verzinsten DarlehenFür die Berechnung der Schenkungsteuer ist eine Bewertung der vergünstigten Kapitalnutzung nach dem Bewertungsgesetz vorzunehmen.

- Verdienstausfallentschädigung einer Versicherung – Spätere Erstattung der SteuerlastVerdienstausfallentschädigung möglichst brutto ausbezahlen lassen, um durch Zusammenballung der Einkünfte den Vorteil der tarifermäßigten Besteuerung zu nutzen.

- Umsatzsteuer bei Erträgen aus strafbaren HandlungenEs kommt nicht darauf an, ob die Tätigkeit gegen ein gesetzliches Gebot oder Verbot oder gegen die guten Sitten verstößt.

- Fitnessstudiobeiträge bei Funktionstraining nicht als außergewöhnliche Belastungen zu berücksichtigenBei den Mitgliedsbeiträgen handelt es sich um Kosten für vorbeugende bzw. der Gesundheit im Allgemeinen dienende Maßnahmen.

- Veräußerung von Nachlassvermögen nach Erwerb von Anteilen an einer ErbengemeinschaftAnschaffung oder Veräußerung einer Beteiligung an Gesamthandsgemeinschaft gilt als Anschaffung oder Veräußerung der anteiligen Wirtschaftsgüter.

- Keine Besteuerung einer Abfindung an weichenden WohnungsmieterVorzeitige Aufgabe der Rechte (Besitzrecht, Mieterschutz) aus dem Mietvertrag als nicht steuerbare Entschädigung im Bereich der Vermögensumschichtung.

- Freibetrag für Bonuszahlungen von KrankenkassenZu prüfen ist, ob eine Beitragsrückerstattung vorliegt oder ob Kosten für Gesundheitsmaßnahmen erstattet werden.

- Zeitpunkt des Werbungskostenabzugs bei Zahlung in die ErhaltungsrücklageAls Werbungskosten abzugsfähig, erst mit der tatsächlichen Verwendung der Mittel.

- Allgemeine Steuerzahlungstermine im April 2025Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.